Budgetteren ALS EEN PRO in 5 supereenvoudige stappen.

Is het maken van een begroting te ingewikkeld?

Het is waar dat de meeste methoden moeilijk in te stellen zijn ...

Maar het is niet nodig om in totale mist te navigeren!

Het veroorzaakt niet alleen stress om niet te weten hoeveel je aan het einde van de maand nog over hebt...

... maar bovendien loopt u het risico rood te staan en buitensporige bankkosten te betalen!

Gelukkig is er een eenvoudige en effectieve methode om te budgetteren als een professional in slechts 5 eenvoudige stappen.

Het enige dat u nodig hebt om uw geld dagelijks beter te beheren, is deze eenvoudige gids te volgen. Kijk :

Klik hier om deze handleiding eenvoudig in pdf-formaat af te drukken.

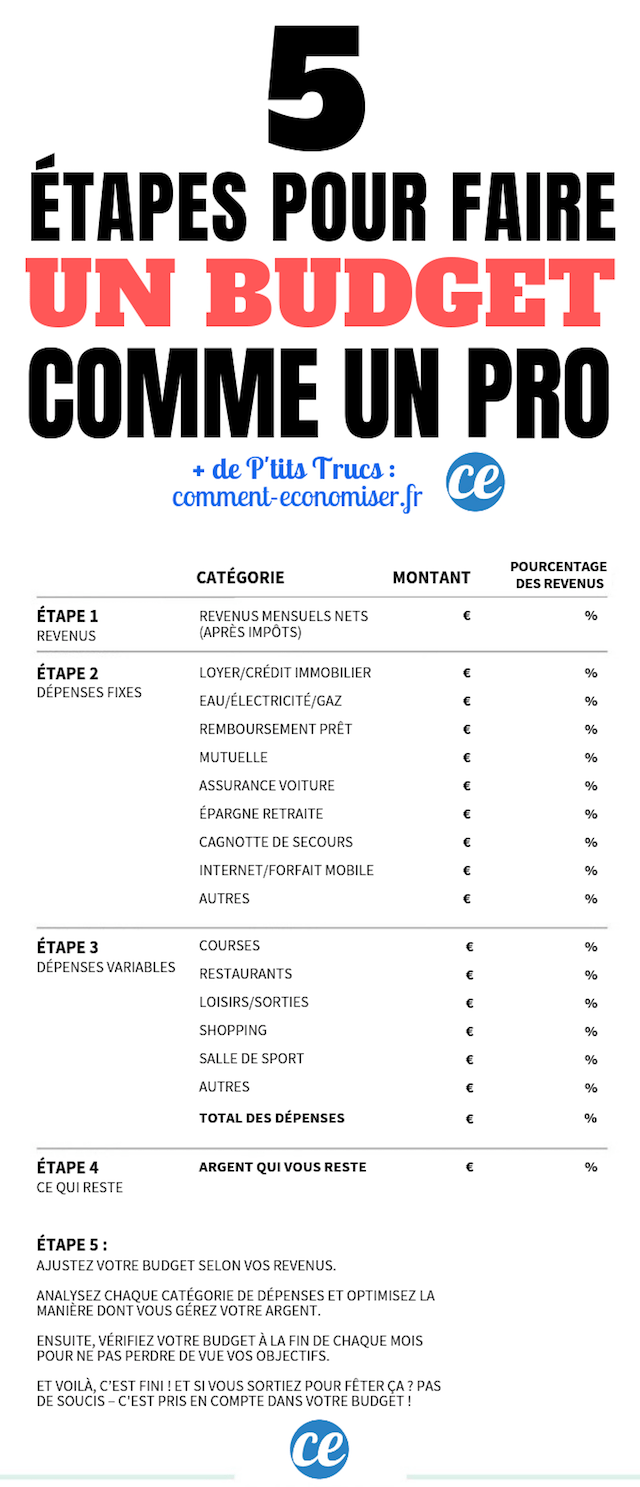

Stap 1: bereken uw maandelijks netto inkomen

De eerste stap is heel eenvoudig.

Kijk maar eens op je laatste loonstrook en bereken je maandinkomen.

Dit is simpelweg het bedrag dat elke maand op uw bankrekening wordt gestort, na aftrek van belastingen.

Met de roerende voorheffing hoeft u niets meer te berekenen.

Vanaf 1 januari wordt de belasting namelijk automatisch geïnd door uw werkgever of uw pensioenfonds.

Als u zelfstandige bent, kijk dan naar uw inkomen van de afgelopen 5-6 maanden om een betrouwbare schatting van uw maandinkomen te krijgen.

Stap 2: vermeld uw vaste lasten

Maak nu een lijst van al je vaste lasten, degene die echt niet te bezuinigen zijn.

Dit zijn alle uitgaven die je elke maand moet betalen, omdat ze simpelweg essentieel zijn om in je levensonderhoud te voorzien.

Dit omvat: huur, kosten in verband met huisvesting (water, elektriciteit, gas) of kosten in verband met de auto (verzekering, parkeren, brandstof).

Voeg in deze lijst ook het geld toe dat u elke maand opzij wilt zetten om een noodfonds op te bouwen.

Wanneer u al uw uitgaven op het budget vermeldt, vergeet dan niet om elke uitgave in een aparte categorie te plaatsen.

Waarom ? Omdat het veel gemakkelijker is om elke uitgave bij te houden als u weet tot welke categorie deze behoort.

Vergeet niet te zetten al je vaste lasten, inclusief die welke niet maandelijks worden gefactureerd, zoals een opstalverzekering.

Als u bijvoorbeeld twee keer per jaar betaalt voor een van uw verzekeringen, berekent u het totale bedrag dat u in één jaar betaalt en deelt u dit door 12.

Nog een voorbeeld: als uw elektriciteits- en gasrekening van maand tot maand sterk variëren, tel dan alles op wat u voor een periode van 12 maanden hebt betaald en deel dat bedrag vervolgens door 12.

Stap 3: vermeld uw variabele uitgaven

Nu is het tijd om al uw andere uitgaven op te sommen.

Dit zijn kosten die niet essentieel zijn voor het levensonderhoud, namelijk variabele lasten.

Deze kunnen van maand tot maand veranderen.

Het is bijvoorbeeld een shoppingsessie, een poetsbeurt bij de kapper, een abonnement in de sportschool of zelfs uitgaven voor uitstapjes.

Besteden al je uitgaven Beoordeling, inclusief diegene die misschien triviaal lijken, zoals een bioscoopkaartje, dagelijkse koffie, het kopen van een app op je telefoon, enz.

Het is inderdaad door deze sortering te doen dat we de kleine uitgaven kunnen identificeren die in werkelijkheid echte zwarte gaten in een begroting zijn!

Zorg ervoor dat u al uw uitgaven opsomt in aparte categorieën.

Het doel hierbij is om uw variabele kosten zo nauwkeurig mogelijk in te kunnen schatten. En om succesvol te zijn, is het belangrijk om uw uitgavenpatroon bij te houden.

Als het opsommen van uw uitgaven te ingewikkeld lijkt, weet dan dat er enkele geweldige apps zijn om uw budget te beheren.

In het bijzonder raad ik Bankin' aan, een applicatie ontwikkeld door een Franse start-up!

Zodra dit type app is gekoppeld, worden uw uitgaven automatisch gecategoriseerd.

Je ontdekt gemakkelijk hoeveel je uitgeeft aan boodschappen, boodschappen, restaurants...

Je hoeft niet te rekenen, want je hebt maanden aan uitgavengegevens binnen handbereik.

Nu kunt u uw bestedingspatroon bekijken. Het doel hier is om een redelijk bedrag te vinden voor al die onnodige kosten.

Identificeer de categorieën waar u het meeste geld uitgeeft en stel uzelf de volgende 2 vragen:

- zijn ze echt nodig om te leven?

- wat zijn de kosten waarvan u de kosten zou kunnen verminderen?

Deze sortering maakt het mogelijk om de uitgaven te prioriteren op basis van de behoeften, dat wil zeggen om de uitgaven te identificeren die: zijn niet niet onmisbaar.

Stap 4: bereken wat je nog over hebt

Dankzij stap 2 en 3 heb je je maandlasten berekend, vast en variabel.

Tel gewoon bij elkaar op om het totaal van deze kosten te krijgen.

Bereken nu het verschil tussen uw inkomen en uw totale uitgaven.

Je krijgt wat de experts de . noemen besteedbaar inkomen. Simpel gezegd:

Besteedbaar inkomen = Maandinkomen - Totale uitgaven (vast en variabel)

Dit is het geld dat je nog in je zak hebt na al je maandelijkse uitgaven, inclusief "duurzame" uitgaven zoals huur, maar ook "variabele" uitgaven zoals winkelen.

Idealiter is dit het bedrag dat u gebruikt als basis voor het opstellen van een budget en het bereiken van uw langetermijndoelen.

U kunt dat geld bijvoorbeeld opzij zetten om een huis te kopen, of om een klein pensioenfonds te financieren.

Je doel is natuurlijk om:uw besteedbaar inkomen verhogen.

Maar de waar het geheim om uw geld goed te beheren, is te weten hoe u zoveel mogelijk van deze reserve naar uw . kunt sturen besparing.

Kortom, het zijn de besparingen die uw uitgaven moeten dekken!

Kies een bedrag om elke maand te sparen en probeer vervolgens te zien welke uitgaven u kunt verminderen.

We hebben allemaal veel winkelwensen en verleidingen, maar ons besteedbaar inkomen is beperkt.

Het is dus aan jou om de balans te vinden tussen je huidige uitgaven en je spaarbehoeften.

De enige regel om in gedachten te houden is om te proberen geef nooit meer geld uit dan je verdient.

Maar hoe kom je daar? Om uw geld goed te verdelen tussen uw spaargeld en uw uitgaven, doet u een van de volgende dingen:

1. Probeer al uw variabele kosten tot een redelijk bedrag terug te brengen (bijvoorbeeld 15% van uw inkomen).

WAAR

2. Probeer u te richten op de belangrijkste uitgavencategorieën waarop u aanzienlijk kunt besparen.

Stap 5: beoordeel en pas uw budget aan

Dit is de laatste stap, maar ook het belangrijkste.

Bereken nu het toegekende percentage naar elke categorie van uw begroting.

Kijk vervolgens goed naar uw budget ... heel nauwkeurig. Analyseer het, bestudeer het, ontleed het!

Dit is het moment om uw uitgaven te regelen, de manier waarop u uw geld beheert.

Zijn de percentages toegewezen aan uitgaven redelijk in verhouding tot uw inkomen?

Ben je tevreden met het bedrag dat je maandelijks spaart?

Hoe uw budget beter verdelen?

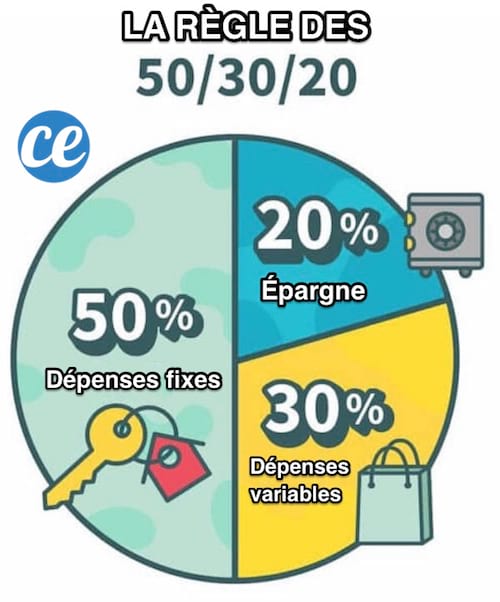

Volg de 50/20/30 regel

De meest effectieve methode om uw budget toe te wijzen is de beroemde 50/20/30 regel.

U zult zien, het principe is: ultraeenvoudig.

Verdeel uw inkomen gewoon in de volgende categorieën:

- 50% van uw inkomen voor vaste lasten (kosten, huur, verzekering, etc.)

- 20% voor besparingen of de terugbetaling van schulden en

- 30% voor Variabele kosten, zoals uitgaan, winkelen, maar ook eten.

Resultaten

En daar heb je het, je hebt nu hoe je kunt budgetteren als een pro :-)

Makkelijk, snel en efficiënt, toch? :-)

In 5 eenvoudige stappen kunt u nu het ideale budget bepalen - een budget dat past bij uw uitgaven en financiële doelen.

Voel je je gemotiveerd? Klaar om precies te weten hoeveel geld u elke maand uitgeeft (en bespaart)?

Dus weet dat het nooit te laat is om het heft in eigen handen te nemen en uw financiën weer op de rails !

Het enige wat u hoeft te doen is de handleiding uit te printen en de lege plekken in te vullen.

U zult zien, deze gids is als een plan - een plan om u te helpen uit het doolhof te komen.

En zodra uw budget is berekend, kunt u het testen! Alleen zo kun je zien of je realistische financiële limieten en doelen hebt gesteld!

Enkele tips voor succes

- Zoals hierboven vermeld, adviseren experts het gebruik van een app voor budgetbeheer, zoals Bankin '. Met dit type applicatie kunt u gemakkelijk uw uitgaven volgen en vooral uw financiële doelen nooit uit het oog verliezen.

- Neem aan het einde van elke maand 30 minuten de tijd om uw budget te vergelijken met uw bestedingspatroon.

- Het beheren van uw budget is een werk van leren, een werk van verbetering. Breng dus kleine aanpassingen aan in uw bestedingscategorieën en spaardoelen, totdat u een volledig AANGEPASTE en vooral BEREIKBAAR budget vindt.

- Om u te helpen uw gezinsbudget gemakkelijk vast te stellen, kunt u dit handige notitieboekje ook gebruiken om uitgaven bij te houden.

Jouw beurt...

Heb je deze truc geprobeerd om in 5 eenvoudige stappen te budgetteren? Vertel ons in de reacties of het effectief was. We kunnen niet wachten om van je te horen!

Vind je deze truc leuk? Deel het met je vrienden op Facebook.

Ook te ontdekken:

De rare truc die ik ELKE MAAND gebruik om te voorkomen dat ik over mijn budget heen ga.

Maak een persoonlijk maandbudget om geld te besparen.